Como contratista independiente, es importante protegerse a sí mismo y a su empresa, y eso incluye contratar un seguro. La protección es crucial, sobre todo en el mercado actual.

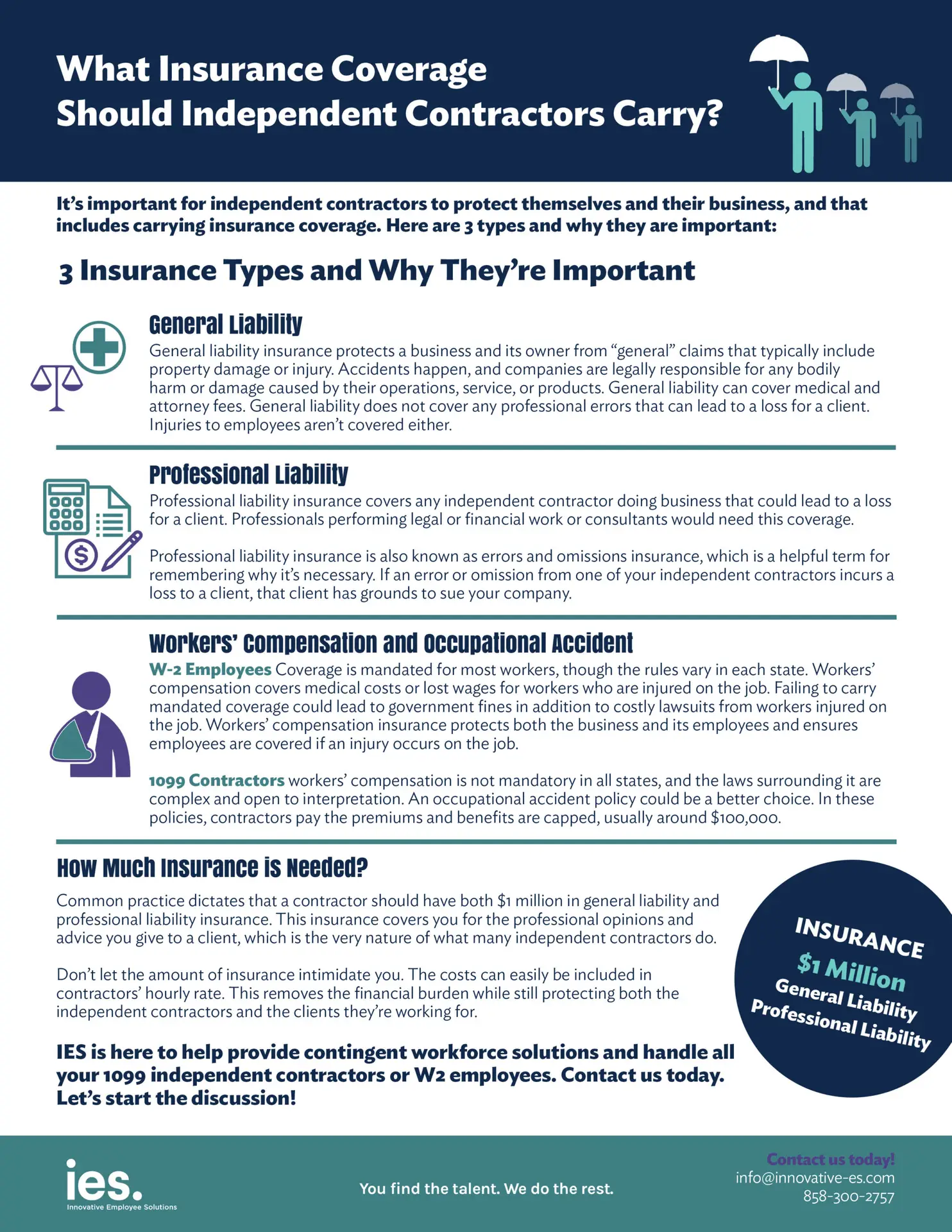

Pero, ¿qué seguro necesitan los contratistas independientes y de qué cuantía? La práctica común dicta que un contratista debe tener al menos un millón de dólares en seguro de responsabilidad civil general. Pero a menudo es mejor tener un millón de dólares tanto en responsabilidad civil general como profesional. Se suele pensar que los contratistas que son ingenieros o arquitectos sólo necesitan tener un seguro de responsabilidad profesional, pero eso no es necesariamente cierto. Este seguro le cubre por las opiniones y consejos profesionales que dé a un cliente, que es la naturaleza misma de lo que hacen muchos contratistas independientes.

Y los contratistas que tienen empleados W-2 también deben tener un seguro de indemnización por accidentes de trabajo para ellos.

La cuantía del seguro exigido a los contratistas independientes puede intimidar, pero los costes pueden incluirse fácilmente en la tarifa horaria de los contratistas. Esto elimina la carga financiera y protege tanto a los contratistas independientes como a los clientes para los que trabajan.

Tipos de seguro y por qué son importantes

But before digging into the details of the financial aspects, let’s take a look at three types of independent contractor insurance to understand why they’re necessary.

1. Responsabilidad civil general

As the name implies, general liability insurance for independent contractors protects a business and its owner from “general” claims that typically include property damage or injury. Accidents happen, and companies are legally responsible for any bodily harm or damage caused by their operations, service, or products. General liability can cover medical and attorney fees.

Sin embargo, la distinción entre la responsabilidad civil general y otros tipos de seguro es importante, especialmente cuando se trata de las limitaciones del seguro de responsabilidad civil general. Una empresa que incurra en daños punitivos no puede utilizar su seguro de responsabilidad civil general y tendría que pagar esos daños de su bolsillo. La responsabilidad civil general tampoco cubre los errores profesionales que puedan suponer una pérdida para un cliente. Las lesiones de los empleados tampoco están cubiertas.

Aunque la ley no exige un seguro de responsabilidad civil general, casi todas las empresas lo contratan y lo consideran necesario. Una sola demanda podría suponer graves repercusiones financieras para una empresa sin seguro. Por eso, aunque el seguro de responsabilidad civil general no lo cubre todo, siempre es necesario.

2. Responsabilidad profesional

El seguro de responsabilidad profesional cubre a cualquier contratista independiente que realice actividades que puedan ocasionar pérdidas a un cliente. Los profesionales que realizan trabajos jurídicos o financieros o los consultores necesitarían esta cobertura.

Professional liability insurance for independent contractors is also known as errors and omissions insurance, which is a helpful term for remembering why it’s necessary. If an error or omission from one of your independent contractors incurs a loss to a client, that client has grounds to sue your company. Professional liability covers these claims and even baseless lawsuits related to professional work. For independent contractors whose work wouldn’t lead to losses for a client, this type of insurance isn’t necessary, but it’s highly recommended for everyone else.

3. Indemnización por accidente laboral y accidente de trabajo

La cobertura de la indemnización por accidente laboral para empleados W-2 es obligatoria para la mayoría de los trabajadores, aunque las normas varían en cada estado. La compensación de los trabajadores cubre los gastos médicos o los salarios perdidos de los trabajadores que sufren lesiones en el trabajo. Algunos gobiernos estatales, como Ohio, Dakota del Norte, Washington y Wyoming, ofrecen pólizas de indemnización a los trabajadores. No tener la cobertura obligatoria puede acarrear multas del gobierno, además de costosas demandas de los trabajadores lesionados en el trabajo.

Contratar un seguro de indemnización por accidentes laborales protege tanto a la empresa como a sus empleados. Si se produce una lesión en el trabajo, los empleados tendrán la certeza de que están cubiertos.

Para una plantilla de contratistas 1099, la indemnización por accidente laboral no es obligatoria en todos los estados, y las leyes que la regulan son complejas y están abiertas a interpretación. Una póliza de accidentes laborales podría ser una mejor opción. En estas pólizas, los contratistas pagan las primas y las prestaciones tienen un límite máximo, que suele rondar los 100.000 dólares.

Para las empresas que contratan a contratistas independientes, el primer paso que deben dar es asociarse con un agente registrado que pueda orientar a los gestores de contratos hacia las mejores prácticas de seguros y garantizar un proceso fluido de incorporación. Los agentes de registro también pueden remitir a las empresas a otros socios que pueden evaluar los niveles de seguro o ayudarles a obtener un seguro adicional para cubrir las lagunas en la cobertura.

Para saber cómo IES puede ayudarle a racionalizar sus compromisos con contratistas independientes, llámenos al 858-300-2757.

Desglosémoslo en una hoja de referencia rápida.

IES está aquí para ayudarle. Aprenda cómo IES puede asociarse con su negocio para crear estrategias personalizadas de contratación directa para ayudarle con sus necesidades de mano de obra contingente. ¡Contáctenos hoy para iniciar una conversación! Envíenos un correo electrónico a info@innovative-es.com o llame al 858-300-2757.

Escrito por: Kara Hertzog, Presidenta

Kara Hertzog is the President at Soluciones innovadoras para los empleados (IES), a leading global Employer of Record in more than 150 countries that specializes in contingent workforce solutions such as outsourced payrolling, independent contractor compliance, and contractor management services. Founded in 1974, IES has grown into one of San Diego’s largest women-owned businesses and has been named one of the city’s “Best Places to Work” for 10 years in a row.